近期黄金价格出现明显回调,市场情绪也随之承压。从盘面看,伦敦金现货自前期高点约5600美元/盎司高点回落后,最新价格已回到4100美元/盎司附近,累计回撤超过20%。日线层面,金价跌破多条短中期均线,交易情绪偏弱;周线层面,价格快速下探至60周均线附近,阶段性调整幅度较大;月线层面,本月跌幅也已超过10%。

客观来看,黄金短期确实面临几方面压力。第一,2026年年初涨幅较大,透支了黄金短期的上涨动能;同时在下跌过程中,CTA和量化资金也随之追涨杀跌,增大价格波动。第二,避险逻辑并未消失,但阶段性被压制。中东冲突和俄乌冲突仍在延续,全球地缘风险并未根本缓和,但近期黄金的主要矛盾并不在避险,市场当前更关注“利率定价”而非“风险定价”,导致黄金即便面对地缘扰动短暂平息,也未能形成持续上行。第三,美元和实际利率压力已经实质体现。最新数据显示,美国5月CPI同比升至4.2%,核心CPI同比也升至2.9%;其中能源价格同比上涨23.5%,汽油价格同比上涨40.5%,说明能源冲击仍在向通胀数据中传导。在此背景下,市场已经开始定价加息的可能性,同时美元指数近期也回到100附近并阶段性走强。对于黄金而言,高实际利率抬升了无息资产的持有机会成本,美元走强又进一步削弱以美元计价黄金的表现。第四,ETF资金流出已经对金价形成交易层面的拖累。世界黄金协会数据显示,2026年5月全球实物黄金ETF由前期流入转为净流出,当月净流出约20亿美元,全球黄金ETF资产管理规模环比下降2%,总持仓也环比下降0.4%;与此同时,全球黄金ETF交易量环比下降26%至约60亿美元/日,低于2025年平均水平。对于黄金而言,ETF资金是短期价格弹性的重要来源,当ETF由净申购转向净赎回时,金价在交易层面就缺少立即反弹的增量买盘支撑。

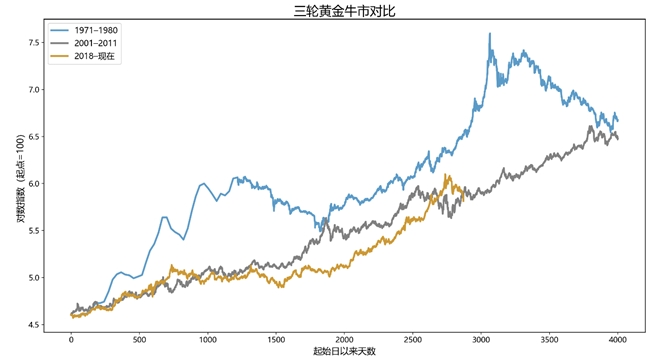

因此,短期黄金仍可能处于震荡筑底阶段,不能简单期待快速收复全部跌幅。尤其在技术面尚未重新站回短中期均线之前,价格仍可能围绕4000美元附近反复拉锯。从历史经验看,黄金牛市从来不是直线上涨。无论是1971—1980年的第一轮黄金牛市,还是2001—2011年的第二轮黄金牛市,中途都出现过多次10%以上回撤,甚至出现过20%—30%以上的阶段性调整。也就是说,黄金的高波动并不等同于长期逻辑失效,很多时候反而是牛市中段的换手和估值再定价。

更重要的是,支撑黄金长期上涨的底层因素并未发生根本逆转,短期价格回撤更多是交易层面的再定价,而不是黄金战略配置逻辑的消失。首先,全球央行购金和储备结构再平衡仍然是黄金最重要的长期支撑之一。世界黄金协会数据显示,2025年全球央行净购金约863吨,虽然低于前几年连续超过1000吨的极端水平,但仍明显高于2010—2021年约473吨的年均水平;进入2026年后,央行买盘仍然保持韧性,一季度全球央行净购金约244吨,环比增加17%。这说明,即便金价已经处于历史高位,官方部门仍在持续将黄金作为外汇储备中的重要配置资产,而不是简单的短期交易品种。需要强调的是,央行买入黄金通常不是为了博弈几周或几个月的价格波动,而是出于储备安全、资产多元化、降低单一货币依赖和应对外部不确定性的长期考虑。因此,短期ETF资金流出或投机资金减仓会压低金价,但央行层面的长期配置需求,仍然构成黄金价格的重要底部支撑。

其次,全球去美元化和储备多元化仍在推进。IMF数据显示,美元在全球外汇储备中的占比已从2025年三季度的56.93%小幅降至四季度的56.77%,虽然美元仍是全球最核心储备货币,但边际上各国储备资产正在从单一美元体系向更加多元的方向调整。黄金没有主权信用风险,也没有对手方违约风险,在地缘政治分化、金融制裁工具化和全球供应链重构的背景下,其“中性储备资产”的属性反而更加突出。对客户而言,这意味着黄金的长期价值不是建立在某一次地缘冲突上,而是建立在全球储备体系再平衡的大趋势上。

第三,美国财政赤字和债务压力仍在高位运行,货币购买力被侵蚀的担忧并未消失。美国国会预算办公室预计,2026财年美国联邦财政赤字约1.9万亿美元,占GDP比重约5.8%,到2036年赤字规模或升至3.1万亿美元,占GDP比重约6.7%;公众持有的联邦债务占GDP比重也可能从2026年的101%升至2036年的120%。高债务、高利息支出和持续财政赤字,会长期削弱市场对纸币购买力的信心,也会提升黄金这类稀缺资产的配置吸引力。

最后,如果后续美国经济数据转弱、通胀压力缓解、美联储降息预期重新升温,黄金还将重新获得实际利率下行带来的估值支撑。近期黄金承压,核心原因之一是美元和实际利率阶段性偏强;但从中长期看,高利率本身会加重财政付息压力,也会压制经济增长动能。一旦政策预期从“高利率维持更久”重新转向“降息周期重启”,黄金作为无息资产的机会成本将下降,价格弹性也有望重新打开。因此,当前黄金虽然处在深度调整期,但支撑其长期上涨的央行购金、去美元化、财政赤字、货币信用弱化和地缘不确定性等核心逻辑并未破坏。短期回撤需要重视,但不应简单等同于长期趋势结束。

从这个角度看,当前黄金进入了“中场休整阶段”,而不是长期牛市的终点。真正能够终结黄金牛市的条件,往往需要美国经济明显转强、全球地缘风险系统性缓和、美元信用重新强化,以及美联储进入强力加息并推高实际利率的组合环境;但目前看,这些条件尚未同时出现。短期价格波动固然会带来压力,但黄金作为抗通胀、抗信用风险和对冲全球不确定性的战略资产,其长期配置价值仍然存在。尤其目前沪金价格在950元以下,是较为罕见的黄金坑,具有较好的配置价值。

因此,我们认为不宜因短期回撤过度悲观,也不建议在恐慌情绪中被动杀跌。更合理的方式是降低对短期净值波动的敏感度,以中长期资产配置视角看待黄金,等待美元、实际利率、央行购金和地缘风险等长期逻辑重新发酵。短期黄金有压力,但长期上涨逻辑并未破坏。

文/黄鲲:格林基金副总经理、固收首席分析官、投资经理